KapitalbindungCash Conversion Cycle berechnen

Worum geht es beim Cash Conversion Cycle?

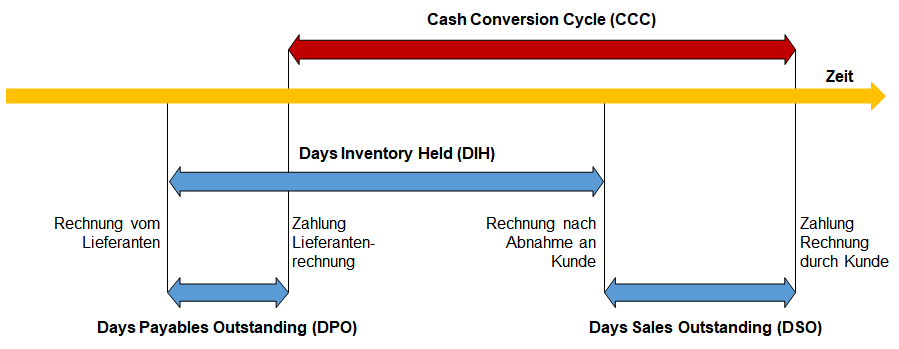

Der Cash Conversion Cycle (CCC) ist eine Finanzkennzahl, die zeigt, wie lange ein Unternehmen braucht, um aus einer Investition oder der Auszahlung von Geld wieder liquide Mittel zu generieren. Er bezeichnet die Dauer zwischen der Bezahlung von Lieferantenrechnungen für Waren oder Rohstoffe und dem Erhalt der Zahlung für das fertige Produkt durch den Kunden.

Die folgende Abbildung zeigt diesen Zusammenhang.

Der Cash Conversion Cycle wird auch als Cashflow Cycle oder auf Deutsch Kapitalumschlagszyklus bezeichnet.

Wie wird der Cash Conversion Cycle berechnet?

Der Cash Conversion Cycle setzt sich aus drei Zeitdauern zusammen, die meist als „Tage“ angegeben werden.

Formel für den Cash Conversion Cycle

Cash Conversion Cycle (CCC) =

durchschnittliche Lagerhaltungsdauer

+ durchschnittliche Laufzeit der Forderungen gegenüber Kunden

- durchschnittliche Laufzeit der Verbindlichkeiten gegenüber Lieferanten

Diese drei Zeitdauern entsprechen drei wichtigen Kennzahlen aus dem Working Capital Management. Sie zeigen, wie lange Geld, das für eine Investition oder den Unternehmensbetrieb ausgegeben wurde, gebunden ist.

Entsprechend wird der Cash Conversion Cycle auch berechnet aus:

Cash Conversion Cycle (CCC) =

Days Inventory Outstanding (DIO)

+ Days Sales Outstanding (DSO)

- Days Payables Outstanding (DPO)

Lagerhaltungsdauer = Days Inventory Outstanding (DIO)

Diese Kennzahl gibt an, wie lange es dauert, bis ein Unternehmen den Lagerbestand in Form eines Produkts verkauft.

Formel: (Lagerbestand ÷ Herstellkosten des Umsatzes) × 365

Laufzeit der Forderungen = Days Sales Outstanding (DSO)

Diese Kennzahl misst, wie lange Kunden durchschnittlich brauchen, um ihre Rechnungen zu bezahlen.

Formel: (Forderungen aus Lieferungen und Leistungen ÷ Umsatz) × 365

Laufzeit der Verbindlichkeiten = Days Payables Outstanding (DPO)

Die Kennzahl gibt an, wie lange das Unternehmen im Durchschnitt benötigt, um seine Lieferanten zu bezahlen.

Formel: (Verbindlichkeiten aus Lieferungen und Leistungen ÷ Herstellkosten des Umsatzes) × 365

Für die eigentliche Berechnung des CCC-Werts wird mit Durchschnittswerten – bezogen auf ein Jahr – gerechnet. Also:

Durchschnitt Days Sales Outstanding DSO =

Für alle Rechnungen, die im Laufe eines Jahres gestellt werden: Summe aus

(Datum, zu dem eine Kundenrechnung bezahlt wird - Rechnungsdatum)

÷ Anzahl aller Rechnungen pro Jahr

Oder:

Durchschnitt Days Sales Outstanding DSO =

Summe aus

(Bestand der Forderungen laut Buchhaltung am Ende des Monats für die Monate Januar bis Dezember) ÷ 12 × 365

÷ Umsatz im Jahr

Die Kennzahlen DIO und DPO werden entsprechend berechnet.

Woher kommen die Werte für den Cash Conversion Cycle?

Die Werte oder Beträge, die Sie für Ihre Berechnung benötigen, erhalten Sie aus der Bilanz und der Gewinn-und-Verlust-Rechnung Ihres Unternehmens. Kurzfristig können Sie mit Werten aus der Betriebswirtschaftlichen Auswertung (BWA), Kostenrechnung und Materialwirtschaft rechnen:

- Forderungen aus der Bilanz und BWA

- Verbindlichkeiten aus der Bilanz und BWA

- Umsatz aus der Gewinn-und-Verlust-Rechnung und BWA

- Herstellkosten des Umsatzes aus der Kostenrechnung

- Lagerbestand aus der Materialwirtschaft

Was sagt der Cash Conversion Cycle aus?

Ein niedriger Cash Conversion Cycle (CCC) ist vorteilhaft, da das Unternehmen sein gebundenes Kapital schneller in Geld umwandelt.

Ein hoher CCC deutet darauf hin, dass Kapital länger im Geschäftsprozess gebunden bleibt und die Liquidität beeinträchtigt sein könnte.

Ein negativer Cash Conversion Cycle sagt aus, dass ein Unternehmen seine Lieferantenrechnungen erst bezahlt, wenn die Kunden ihrerseits die entsprechenden Rechnungen bezahlt haben.

Ob der Cash Conversion Cycle Ihres Unternehmens niedrig oder hoch ist, hängt von folgenden Faktoren ab:

- Niedriger CCC: Ihr Unternehmen ist schnell in der Umwandlung von Einkaufteilen und Materialien in verkaufte Produkte und damit in Zahlungsmittel. Das kann bedeuten, dass es geringe Lagerbestände hält, Forderungen schnell eintreibt und Zahlungsziele mit Lieferanten gut ausnutzt. Sie haben alle Prozesse im Griff.

- Hoher CCC: Ein längerer Zyklus kann auf hohe Lagerbestände, lange Zahlungsziele der Kunden oder eine zu schnelle Begleichung der Verbindlichkeiten an Ihre Lieferanten hindeuten. Das belastet die Liquidität. Es gibt Potenzial für Prozessverbesserungen.

- Negativer CCC: Manche Unternehmen wie Amazon oder große Einzelhändler haben häufig einen negativen CCC, weil sie Waren verkaufen, bevor sie Lieferanten bezahlen müssen. Sie haben eine besondere Marktmacht.

Warum ist der Cash Conversion Cycle wichtig?

Der Cash Conversion Cycle ist besonders wichtig für das Working Capital Management und gibt Finanzanalysten, Investoren und dem Management Ihres Unternehmens Auskunft darüber, wie wichtige Prozesse im Unternehmen beherrscht werden. Die Kennzahl hilft zu verstehen, wie gut Ihr Unternehmen seine Ressourcen nutzt und welche Maßnahmen zur Verbesserung der Liquidität sinnvoll sind.

Wenn es gelingt, den Cash Conversion Cycle zu senken, dann reduziert dies den Kapitalbedarf und die Kapitalkosten. Zudem ist dies ein Beitrag, um die Liquidität zu verbessern und die finanzielle Stabilität zu steigern.

Excel-Vorlagen zum Cash Conversion Cycle

Mit den folgenden Excel-Vorlagen berechnen Sie den Cash Conversion Cycle (CCC) für Ihr Unternehmen.