Controlling mit ExcelBetriebsabrechnungsbogen und Zuschlagssätze für die Kalkulation ermitteln

Kosten richtig zuordnen und verrechnen

Sämtliche Kosten in einem Unternehmen müssen so verrechnet werden, dass die Produkte und Leistungen mit den richtigen Preisen ausgezeichnet werden. Die Kosten müssen den Produkten zugeordnet werden, die sie verursachen. Denn sonst sind manche Produkte zu teuer und andere zu günstig. Wenn sich die Nachfrage verändert, kann dies zu einer Fehlkalkulation führen.

Einige Kosten sind eindeutig einem bestimmten Produkt zuzuordnen. Das sind die Einzelkosten des Produkts. Andere Kostenarten im Unternehmen sind Gemeinkosten. Sie müssen über Zuschlagssätze auf Produkte und Leistungen umgelegt und sachgemäß verrechnet werden. Die folgende Abbildung zeigt diese Unterscheidung und die Zuordnung von Kosten in der Kostenrechnung.

Was ist der Betriebsabrechnungsbogen (BAB) und wie ist er aufgebaut?

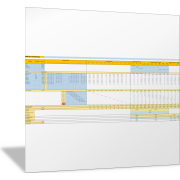

Besondere Probleme bereitet die richtige Zuordnung und Verrechnung von Gemeinkosten. Dabei soll der Betriebsabrechnungsbogen (BAB) helfen. Für die Verrechnung von Gemeinkosten werden Mengenschlüssel oder Wertschlüssel ermittelt, mit denen die Kostenarten auf einzelne Kostenstellen verrechnet und zugeordnet werden.

Das erfolgt in folgenden Schritten:

- Zunächst werden alle Kostenarten, getrennt nach Einzelkosten und Gemeinkosten, aufgelistet.

- Alle Kostenstellen im Unternehmen werden ebenfalls aufgelistet; das sind die Orte, an denen Kosten entstehen.

- Einige der Kostenstellen werden als sogenannte Hilfskostenstellen ausgezeichnet; sie tragen nur indirekt zur Herstellung und zum Verkauf der Produkte bei.

- Entsprechend werden die Hauptkostenstellen gesondert aufgelistet; das sind: Material, Fertigung, Verwaltung und Vertrieb.

- Dann wird ein Verteilerschlüssel bestimmt, mit dem die Gemeinkosten auf die Kostenstellen verteilt werden.

- Die auf die Hilfskostenstellen verteilten Gemeinkosten werden mit einem zweiten Verteilerschlüssel auf die Hauptkostenstellen verteilt.

- Daraus lassen sich die Zuschlagssätze (in Prozent) bezogen auf die direkt zugerechneten Einzelkosten berechnen.

Diese Vorgehensweise zeigt folgende Abbildung. Der Betriebsabrechnungsbogen kann dabei nach dem Anbauverfahren oder nach dem Treppenverfahren aufgebaut sein.

Herstellkosten und Selbstkosten berechnen

Wenn die Gemeinkosten durch sachgerechte Zuschlagssätze angemessen verrechnet werden können, lassen sich die Herstellkosten und die Selbstkosten berechnen. Es gilt:

- Herstellkosten der Erzeugung ergeben sich aus den Materialeinzelkosten, Materialgemeinkosten, Fertigungseinzelkosten, Fertigungsgemeinkosten und Sondereinzelkosten der Fertigung, die für alle in einem Zeitraum erzeugten Produkte anfallen.

- Herstellkosten des Umsatzes ergeben sich aus Herstellkosten für die in einem Zeitraum verkauften Produkte. Sie berechnen sich aus den Herstellkosten der Erzeugung und dem Minderbestand oder Mehrbestand im Lager.

- Selbstkosten ergeben sich aus den Herstellkosten des Umsatzes zuzüglich Verwaltungsgemeinkosten, Vertriebsgemeinkosten und Sondereinzelkosten des Vertriebs.

Für die Berechnung des Produktpreises als Preisuntergrenze müssen dann noch weitere Faktoren berücksichtigt werden wie Gewinnaufschlag, Rabatte, Skonto, Handelsprovisionen, Umsatzsteuer etc.

Lagerbestände, Handelsware und Kuppelprodukte verrechnen

In die Berechnung der sachgerechten Kostensätze und Produktpreise können weitere Faktoren einbezogen werden. Problematisch ist beispielsweise die Festlegung der Materialkosten, wenn die Einkaufspreise für das Material variieren.

Dann muss ein durchschnittlicher Kostenwert für das Material berechnet werden. Dafür gibt es unterschiedliche Verfahren:

- LIFO-Methode (last in first out): Die Einkaufspreise für die zuletzt eingekauften und gelagerten Produkte werden für die Kostenrechnung verwendet.

- FIFO-Methode (first in first out): Die Einkaufspreise für die zuerst eingekauften und gelagerten Produkte werden für die Kostenrechnung verwendet.

- HIFO-Methode (highest in first out): Die Einkaufspreise für die teuersten eingekauften und gelagerten Produkte werden für die Kostenrechnung verwendet.

- LOFO-Methode (lowest in first out): Die Einkaufspreise für die günstigsten eingekauften und gelagerten Produkte werden für die Kostenrechnung verwendet.

Für Handelsware müssen weitere Kostenbestandteile berücksichtigt werden. Dazu zählen Transportkosten oder Bezugskosten, Handling- oder Lagerkosten, Provisionen, Rabatte, Skonto und ein angestrebter Gewinnzuschlag.

Fallen bei einem Herstellprozess neben dem eigentlichen Hauptprodukt weitere Nebenprodukte oder Kuppelprodukte an, die ebenfalls verkauft werden können, müssen die Kosten für einen solchen Prozess auf mehrere Produkte verteilt werden. Das erfolgt mit der Kuppelkalkulation.

Nutzen Sie die folgenden Excel-Vorlagen für die Verrechnung von Gemeinkosten, ermitteln Sie wichtige Zuschlagssätze für die Berechnung Ihrer Herstellkosten und bestimmen Sie auf der Grundlage Ihrer Kosten die Preisuntergrenzen für Ihre Produkte und Leistungen.

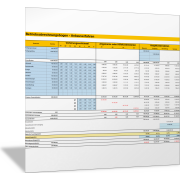

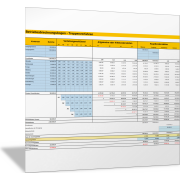

Kosten mit dem Betriebsabrechnungsbogen (BAB) auf Kostenstellen verrechnen

Mit dem Betriebsabrechnungsbogen werden alle Kostenarten und insbesondere die Gemeinkosten auf einzelne Kostenstellen verteilt. Dafür gibt es unterschiedliche Verfahren. Hier finden Sie Vorlagen für den Betriebsabrechnungsbogen nach dem Anbauverfahren und nach dem Treppenverfahren.

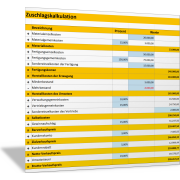

Zuschlagskalkulation zur Berechnung von Verkaufspreisen

Mit der Zuschlagskalkulation ermitteln Sie ausgehend von Ihren Kosten den möglichen Bruttoverkaufspreis. Die folgenden Excel-Vorlagen sind zwei Varianten für die Berechnung der gesamten Kosten für einen Kostenträger (Produkt). Mit dieser Kostenberechnung wissen Sie, welchen Preis ein Produkt mindestens haben sollte, damit Sie kostendeckend arbeiten.

Mit der Äquivalenzziffernkalkulation Kosten auf mehrere Produkte verteilen

Mit der Äquivalenzziffernkalkulation können Sie die Kosten ähnlicher Produkte mithilfe von Verhältniszahlen (Äquivalenzziffern) ermitteln.

Materialkosten aus dem Lagerbestand ermitteln

Mit den folgenden Excel-Vorlagen ermitteln Sie, welche Materialkosten für die Kalkulation und die Berechnung der Herstellkosten herangezogen werden sollten. Wenn sich die Einkaufspreise für Material im Zeitverlauf ändern, sind diese mal höher und mal niedriger anzusetzen.

Dementsprechend bestimmen Sie die Materialkosten für Ihre Kalkulation nach einer der Methoden: LIFO, FIFO, HIFO oder LOFO.

Verkaufspreise für Handelsware ermitteln

Wenn Sie Handelswaren vertreiben, bestimmen Sie mit der folgenden Excel-Vorlage den Bruttoverkaufspreis aus Ihrem Listeneinkaufspreis. Sie beziehen in Ihre Berechnung für die Handelswarenkalkulation Rabatte, Handling-Kosten, Provisionen, Skonti und Gewinnaufschlag mit ein.

Herstellkosten bei Kuppelproduktion berechnen

Wenn Sie aus einem Herstellprozess neben einem Hauptprodukt auch weitere Nebenprodukte erhalten, die Sie zu einem Marktpreis veräußern können, müssen Sie dies bei der Kalkulation der Herstellkosten für Ihr Hauptprodukt entsprechend berücksichtigen. Mit der folgenden Excel-Vorlage ermitteln Sie die Herstellkosten bei Kuppelproduktion.