Stundensatz berechnenStundensatz für die Nutzung von Gebäuden und Räumen berechnen

Formel: Raumkosten und Gebäudekosten berechnen und verteilen

Wenn Sie die Nutzung eines Gebäudes oder eines Raums in Rechnung stellen wollen, berechnen Sie:

- Summe aller Kosten, die sich aus dem Bau, der Einrichtung, der Instandhaltung, Modernisierung, Reinigung, Energieversorgung und sonstigen Betriebskosten ergeben

- die nutzbare Raum- oder Gebäudefläche und der möglichen Nutzungszeit in Stunden

Die Besonderheit ergibt sich daraus, dass die Kosten, die rund um ein oder mehrere Gebäude entstehen, angemessen verteilt werden müssen auf die

- genutzte Fläche und die

- genutzte Zeit.

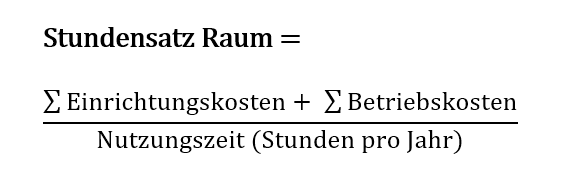

Als Formel für den Stundensatz (zeitliche Nutzung) ergibt sich für einen Raum:

Für einige Nebenkosten wie zum Beispiel für Wasser- oder Stromverbrauch kann zudem eine Verteilung nach Anzahl der nutzenden Personen angemessen sein. Deshalb brauchen Sie einen geeigneten Verteilerschlüssel, um den Stundensatz bei der Raum- und Gebäudenutzung zu berechnen.

Wofür wird der Stundensatz für Räume und Gebäude gebraucht?

Eine Verrechnung von Gebäudekosten auf die jeweilige Nutzung braucht es, wenn ein Gebäude oder einzelne Räume vermietet werden. Dann wird bei einer dauerhaften Nutzung aber nicht stundenweise abgerechnet, sondern pro Monat: die bekannte Monatsmiete.

Eine genauere Abrechnung von Gebäudekosten brauchen Sie bei einer flexiblen Nutzung durch unterschiedliche Personen. Beispiele dafür sind:

- Co-Working-Spaces, in die sich Nutzende stundenweise einmieten können

- Meeting-Räume, die im Unternehmen von unterschiedlichen Teams und Abteilungen (Kostenstellen) genutzt und innerbetrieblich verursachergerecht in Rechnung gestellt werden

- Labore, die bei Bedarf von den Nutzenden gemietet werden

- Lagerfläche, die nach Bedarf abgerechnet wird

- Standfläche bei Messen, Ausstellungen oder Konferenzen

Welche Kostenarten zählen zu den Gebäudekosten?

Bau und Betrieb der Gebäude verursachen die unterschiedlichsten Kosten. Einige Kosten entstehen unabhängig von der Nutzung; sie sind fix. Dazu zählen zunächst die Investitionskosten für:

- den Bau und die bezugsfertige Ausstattung

- die Erschließung und technische Infrastruktur

- alternativ: Kosten für Kauf oder Wiederbeschaffung des Gebäudes

- die Einrichtung und Möblierung

- feste technische Anlagen (zum Beispiel Laborausstattung)

- Modernisierung der Gebäude oder Räume

Um diese Kostenarten zu verrechnen, wird von einer durchschnittlichen technischen oder kalkulatorischen Nutzungszeit ausgegangen und daraus die Abschreibungen ermittelt. Je nach Art der Finanzierung kann zudem ein (kalkulatorischer) Zins berechnet werden.

Während der Nutzungszeit fallen Betriebskosten an; diese können fix oder variabel sein. Die Zuordnung, fix oder variabel, ergibt sich daraus, wie schnell die Höhe der Kosten verändert werden kann. Zu den (eher) fixen Betriebskosten zählen Kosten für:

- Instandhaltung

- Wartung und Prüfungen

- Reinigung

- Hausmeisterdienste

- Sicherheit (Empfang, Wachdienst)

- Bereitstellung von Energie: Wärme, Kühlung, Strom etc.

- Grundsteuer

- Versicherungen

Die variablen Betriebskosten fallen nur dann an, wenn der Raum oder das Gebäude tatsächlich genutzt werden. Das sind Kosten für:

- Verbrauch von Energie: Wärme, Kühlung, Strom etc.

- Verbrauch von Wasser

- Entsorgung von Abwasser und Abfällen

- sonstige Dienstleistungen bei Nutzung wie Catering, Garderobe oder Betreuung

Woraus ergibt sich die nutzbare Raumfläche?

Wenn Sie ein Gebäude nicht vollständig vermieten, sondern nur einzelne Räume oder Flächen, müssen Sie deren Anteil am Gesamtgebäude ermitteln. Wie hoch dieser Anteil ist, ergibt sich aus der Art des Gebäudes und der Nutzung.

Büros und Meeting-Räume

In Gebäuden mit Büros berechnen Sie die nutzbare Fläche mit folgenden Kennzahlen:

Geschossfläche =

Grundfläche des Gebäudes × Anzahl der Etagen (Geschosse)

Nutzbare Fläche = vermietbare Fläche = verrechenbare Fläche =

Geschossfläche

– Fläche für Sanitäranlagen, Küchen, Treppen, Keller, Dachboden, Technikräume, Flure, sonstige Gemeinschaftsräume

– alle außerdem nicht vermietbare oder verrechenbare Geschossfläche

Für die Berechnung des Stundensatzes müssen Sie dann ermitteln, welche Fläche, der einzelne Arbeitsplatz, das Büro oder der jeweilige Meeting-Raum hat. Diese Fläche wird in Beziehung gesetzt zur gesamten nutzbaren Fläche und es wird berechnet:

Nutzflächenanteil der genutzten Fläche (Arbeitsplatz, Raum) in Prozent =

Fläche der genutzten Fläche

÷ insgesamt nutzbare Fläche

Produktion und Technik

Für Produktionshallen oder Technikräume erfolgt die Berechnung mit den gleichen Formeln.

Lager

Wenn Sie Lagerplätze vermieten, ergibt sich die nutzbare Fläche aus der gesamten möglichen Lagerfläche. Bei einem Lager mit mehreren Ebenen vergrößert sich die nutzbare Lagerfläche entsprechend. Es gilt die Formel:

Anteil der genutzten Lagerfläche in Prozent =

Fläche der genutzten Lagerfläche

÷ nutzbare Lagerfläche insgesamt

Wie berechnen Sie die mögliche Nutzungszeit?

Die mögliche Nutzungszeit von Räumen ist ein weiterer Parameter, mit dem der Stundensatz für Räume berechnet wird. Theoretisch stehen Räume 24 Stunden an 365 Tagen im Jahr zur Verfügung. Allerdings können nur wenige gewerbliche Räume auch vollständig während dieser Zeit genutzt werden. Deshalb muss unterschieden werden:

- Büros und Meeting-Räume werden während der üblichen Arbeitszeiten genutzt. Ihre mögliche Nutzungszeit basiert deshalb auf den Arbeitszeiten der Nutzerinnen und Nutzer; zum Beispiel 8 Stunden pro Tag.

- Produktionshallen werden länger genutzt, wenn zum Beispiel in mehreren Schichten pro Tag gearbeitet wird. Dann kann die Nutzungszeit bis zu 24 Stunden betragen – abzüglich Wochenende, Feiertage und Tage für Wartung etc.

- Lagerhallen und Lagerplätze werden meist rund um die Uhr genutzt, also 365 Tage je 24 Stunden.

Sie berechnen demnach die mögliche Nutzungszeit mit folgender Formel:

Mögliche Nutzungszeit eines Raumes =

365 Tage × 24 Stunden

– nicht-nutzbare Zeit (in Stunden) aufgrund von Wochenende, Feiertagen, freien Tagen

– nicht-nutzbare Zeit aufgrund von Reinigung, Wartung, Instandsetzung, Modernisierung, Umbau etc.

Wann berücksichtigen Sie die Zahl der nutzenden Personen?

Manche Kostenarten werden in ihrer Höhe durch die Zahl der nutzenden Personen bestimmt. Beispiele dafür sind Kosten für:

- Catering

- Garderobe

- Energie

- Wasser und Abwasser

- Abfälle

- Sicherheitspersonal

- Einlasskontrolle

Um diese Kosten verursachergerecht zu verteilen und in Rechnung zu stellen, werden manche Kosten für Nutzung von Gebäude und Räumen nicht nur abhängig von der Zeitdauer, sondern auch abhängig von der Personenzahl berechnet. Daraus ergeben sich dann die Nutzungskosten oder Mietpreise mit folgender Formel:

Nutzungskosten Raum =

Stundensatz Raum pro Quadratmeter

× genutzte Fläche in Quadratmeter

× genutzte Zeit in Stunden

+ Nutzungskosten pro Person

× Anzahl der nutzenden Personen

Wenn die Zahl der Personen nicht genau bestimmt werden kann, wird mit einer Pauschalzahl (pro Raum, pro Veranstaltung etc.) gerechnet. Diese Pauschale kann von der Raumgröße abhängen.

Für einen Meeting-Raum mit 100 Quadratmeter können beispielsweise Kaffee, Tee, Wasser, Säfte etc. pauschal für 15 nutzende Personen berechnet werden. Für einen Konferenz- oder Festsaal mit 1.200 Quadratmeter können zusätzliche Personalkosten (für Garderobe etc.) für 1.000 nutzende Personen berechnet werden.

Ist eine solche Zurechnung auf Personen nicht möglich, müssen auch die von der Zahl der nutzenden Personen abhängigen Kosten über den Stundensatz des Raums berechnet werden.

Nutzen Sie das folgende Excel-Tool, wenn Sie für Ihre Gebäude oder Räume den Stundensatz berechnen wollen und damit Preise, Gebühren oder Kosten für die Nutzenden festlegen wollen.

Gehen Sie dabei folgendermaßen vor:

Stammdaten für Gebäude und Raum eintragen

Legen Sie fest, für welches Gebäude und welchen Raum Sie den Stundensatz berechnen wollen. Tragen Sie dies in der Vorlage in den Zeilen 4 bis 7 ein (siehe Abbildung 22). Für die anschließende Verrechnung benötigen Sie dabei die Gebäudefläche (Zelle D5) und die Raumgröße (Zelle D6).

Für die Verteilung bestimmter Kostenarten (siehe oben) ist die Zahl der möglichen Nutzerinnen und Nutzer maßgeblich. Geben Sie deshalb an, wie viele Personen das Gebäude und wie viele davon den Raum nutzen können (Zellen E5 und E6). Das ist sinnvoll, wenn sich im Gebäude mehrere Besprechungsräume mit unterschiedlicher Kapazität befinden, die Sie jeweils vermieten.

Nutzungszeit festlegen

In den Zeilen 16 bis 21 in Abbildung 23 berechnen Sie die mögliche Nutzungs- oder Vermietungszeit des Raums; abhängig von:

- Tagen, an denen der Raum nicht genutzt werden kann

- Stunden pro Tag, in denen der Raum nicht genutzt werden kann

- mögliche Auslastung des Raums

Verteilung und Aufteilungsschlüssel festlegen

In den Zeilen 22 bis 26 in Abbildung 24 geben Sie an, nach welchen Schlüsseln die Kostenarten vom Gebäude (Gesamtkosten) auf den Raum (anteilige Kosten) verteilt werden können. Möglich sind:

- Verteilung nach Nutzungsfläche (qm)

- Verteilung nach Anzahl der Personen, die alle Räume im Gebäude und die den Raum nutzen können

- Anteil nach Verbrauch; insbesondere bei Energie

- direkte und vollständige Zuordnung von Kosten zum Raum; weil entsprechend messbar und zurechenbar

Die verrechenbare Nutzung des Gebäudes kann von der Gebäudefläche abweichen (Zellen B23 und C23), wenn einzelne Räume nicht vermietet werden können sowie aufgrund von allgemeinen Flächen wie Treppenhaus, Keller etc. Wenn Lagerfläche betrachtet wird, kann die Fläche der verrechenbaren Nutzung auch größer sein als die Gebäudefläche; wenn das Lager mehrere Ebenen hat.

Die Verteilung nach Verbrauch kann deshalb unabhängig von Fläche oder Personenzahl eingetragen werden, weil einzelne Räume vielleicht aufgrund ihrer technischen Ausstattung spezielle Verbräuche haben.

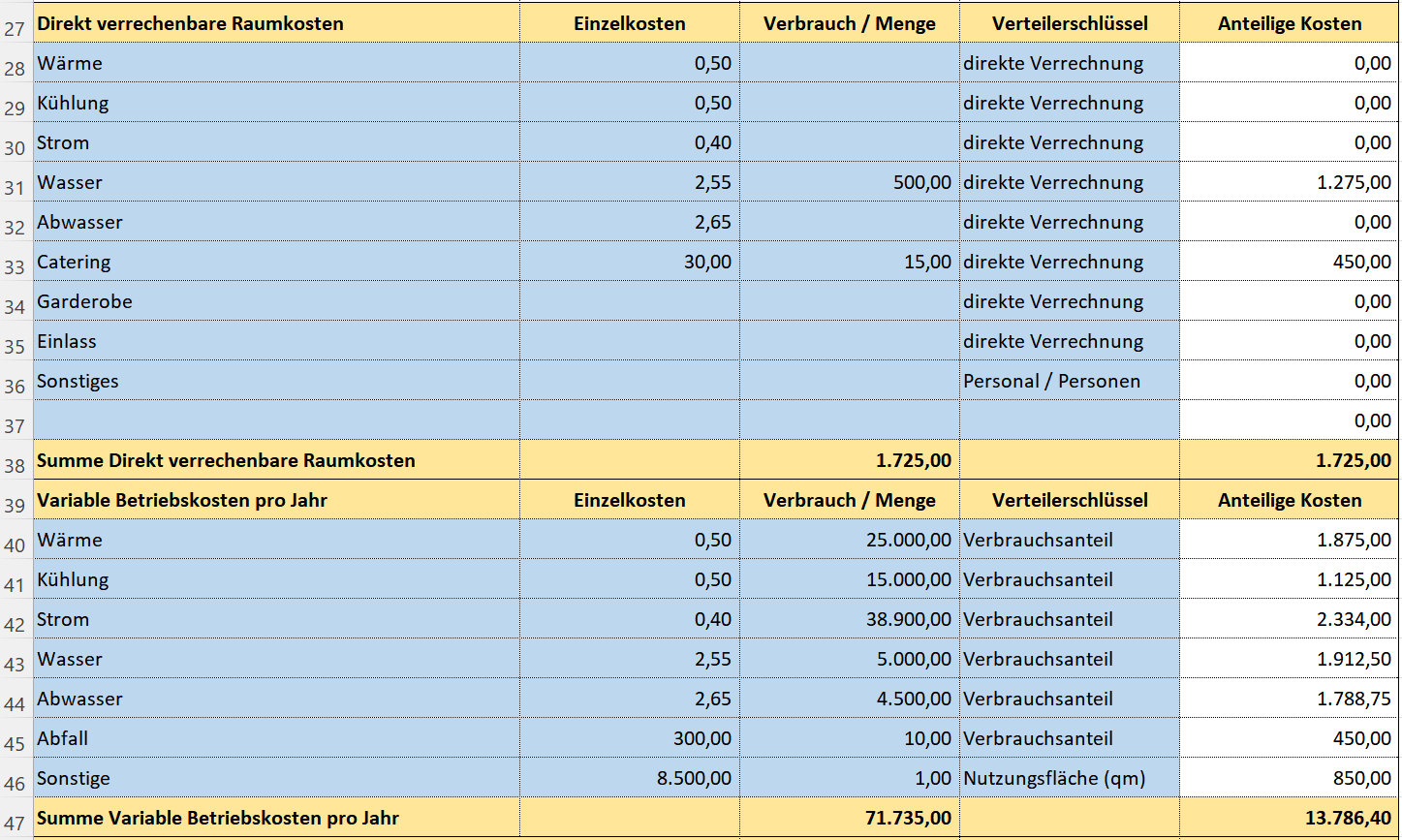

Verteilung der direkt verrechenbaren Kosten und der variablen Betriebskosten

Für einige Kostenarten werden die Kosten nach Verbrauch oder Menge sowie Preis pro Mengeneinheit (Einzelkosten) berechnet. Davon können wiederum einige Kosten dem Raum direkt und vollständig (zu einhundert Prozent) zugerechnet werden; andere anteilsmäßig nach Verteilerschlüssel.

Entsprechend tragen Sie in den Zeilen 28 bis 46 (siehe Abbildung 25) jeweils ein:

- Kostenart

- Einzelkosten

- Verbrauch oder Menge

- angemessener Verteilerschlüssel

Verteilung der fixen Betriebskosten

In den Zeilen 48 bis 66 werden die fixen Betriebskosten pro Jahr als Gesamtkosten erfasst. Auch hier geben Sie an, nach welchem Verteilerschlüssel diese auf einen einzelnen Raum verteilt werden. Entsprechend ergeben sich die anteiligen Kosten in Abbildung 26.

Abschreibungen und kalkulatorische Zinsen für Gebäude berechnen

Bestimmen Sie die Kosten für Bau, Kauf, Einrichtung und Modernisierung eines Gebäudes. Klären Sie die mögliche Nutzungsdauer des Gebäudes und der Einrichtungen. Und legen Sie einen kalkulatorischen Zins für Ihren Kapitaleinsatz fest. Die entsprechenden Angaben tragen Sie in den Zeilen 67 bis 75 des Excel-Tools ein (siehe Abbildung 27).

Diese Kosten werden dann anteilig nach Nutzungsfläche (qm) dem Raum zugerechnet.

Stellen Sie sicher, dass sämtliche Kosten, die durch die Bereitstellung und Nutzung von Räumen und Gebäuden pro Jahr anfallen, betrachtet und in die Berechnung einbezogen werden.

Achten Sie aber auch darauf, dass diese Kosten nur einmal berücksichtigt werden, wenn es um die Berechnung von kombinierten Stundensätzen geht. Prüfen Sie also, ob Raumkosten bereits beim Personalstundensatz berücksichtigt werden. Sie dürfen bei der Preiskalkulation nicht zweimal einbezogen werden.

Stundensatz für Gebäude und Räume berechnen

Das Ergebnis der Berechnung finden Sie im Excel-Tool dann in den Zeilen 9 bis 13; siehe Abbildung 28.

Tipp

Um den Kostensatz für weitere Räume oder Gebäude zu berechnen, kopieren Sie einfach das Tabellenblatt.

Wenn Sie die Parameter zur Berechnung des Stundensatzes für einen Raum kennen, können Sie auch mit der folgenden, vereinfachten Excel-Vorlage rechnen.

Wenn Sie die tatsächliche Nutzungszeit eines Raums oder eines Gebäudes genauer berechnen wollen, nutzen Sie dieses Berechnungs-Tool.