Working Capital ManagementWie Sie mit Working Capital Management Ihr Kapital effizient einsetzen

Was ist Working Capital Management?

Mit dem Working Capital Management werden zum einen bestimmte Positionen in der Unternehmensbilanz genauer betrachtet und hinterfragt. Und zum anderen werden Prozesse im Unternehmen analysiert und geprüft, warum besonders viel Kapital gebunden wird.

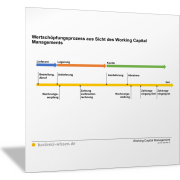

Das passiert vor allem im Wertschöpfungsprozess des Unternehmens. Er ist der eigentliche Kernprozess, mit dem die Produkte hergestellt werden. Dort werden Materialien und Teile von Lieferanten gekauft, bearbeitet und montiert – und schließlich als Produkte an Kunden verkauft.

Die in diesem Prozess wichtigen Ereignisse im Sinne des Working Capital Managements sind in der folgenden Abbildung dargestellt.

Formel: Working Capital berechnen

Die folgende Aufstellung zeigt, wie das Working Capital im Allgemeinen berechnet wird. Im Detail gibt es unter Experten unterschiedliche Meinungen, was genau alles addiert oder subtrahiert wird.

Working Capital =

Liquide Mittel

+ Forderungen

+ Vorräte

- (kurzfristige) Verbindlichkeiten

+ geleistete Anzahlungen

- erhaltene Anzahlungen

= Netto-Umlaufvermögen

Warum betreibt man Working Capital Management?

Mit Geld sollte man sparsam und effizient umgehen. Es muss aber auch investiert werden, damit ein Unternehmen überhaupt funktioniert. Die Sachanlagen in der Bilanz, also Investitionen in Maschinen, Anlagen und Beteiligungen, werden meist sehr genau analysiert und bewertet, ihr Einsatz wird optimiert. Demgegenüber gehen Unternehmen mit ihrem Umlaufvermögen oft recht nachlässig um.

Im Rahmen des Working Capital Managements schaut man sich das Umlaufvermögen und das dort gebundene Kapital genauer an. Dahinter stehen Prozesse, die dazu führen, dass mehr „arbeitendes Kapital“ im Unternehmen gebunden ist, als eigentlich notwendig wäre. Im Fokus sind:

- Lagerbestände

- Forderungen

- Verbindlichkeiten

In diesen Bilanzpositionen und den damit verknüpften Bereichen sollen ineffiziente Abläufe und Handlungsweisen identifiziert und vermieden werden. Der Umgang mit dem Umlaufvermögen soll verbessert werden, die Kapitalbindung durch hohe Lagerbestände, unbezahlte Kundenrechnungen oder Verbindlichkeiten gegenüber Lieferanten soll minimiert werden.

Das Working Capital Management will dafür die notwendigen Methoden und Werkzeuge an die Hand geben.

Gebundenes Kapital steuern mit Working Capital Management

Mit dem Working Capital Management oder Working Capital Controlling soll das sogenannte Working Capital, das gebundene Kapital in einem Unternehmen, optimal gesteuert werden. Das Working Capital umfasst:

- die Forderungen aus Lieferungen und Leistungen,

- zuzüglich Vorräte und geleistete Anzahlungen;

- abgezogen werden die Verbindlichkeiten aus Lieferungen und Leistungen und erhaltene Anzahlungen.

Der Einsatz dieses gebundenen Kapitals soll minimiert werden. Deshalb ist es Ziel, die relevanten Aktivpositionen zu verringern und die Passivpositionen zu erhöhen. Dazu werden die Prozesse der Zahlungsströme analysiert und optimiert, um die Dauer der Kapitalbindung zu verringern und Kapital für Investitionen verfügbar zu machen.

Ziele beim Working Capital Management

Ziel des Working Capital Managements ist es, dass möglichst wenig Kapital im Unternehmen gebunden ist. Prozesse sind so zu gestalten, dass Folgendes erreicht wird:

- Auszahlungen sollen möglichst schnell durch Einzahlungen ausgeglichen werden.

- Kundinnen und Kunden sollen Rechnungen zügig bezahlen.

- Verbindlichkeiten gegenüber Lieferanten sollen eher spät ausgeglichen werden.

- Der Kapitalzufluss wird beschleunigt, der Kapitalabfluss verlangsamt.

- Der Cashflow als Saldo der Einzahlungen und Auszahlungen wird optimiert.

Die Folge: Es steht mehr Geld für Investitionen zur Verfügung und die Liquidität wird verbessert. Das Unternehmen kann wichtige Aufgaben mit der sogenannten Innenfinanzierung anpacken. Oft lässt sich auch bares Geld sparen.

Manche Experten meinen, dass durch Maßnahmen des Working Capital Managements das gebundene Kapital um 10 bis 30 Prozent reduziert werden kann. Das Unternehmen arbeitet insgesamt wirtschaftlicher mit seinen Ressourcen und mit dem Kapital.

Teilziele des Working Capital Managements

Aus diesem allgemeinen Ziel des Working Capital Managements leiten sich weitere Teilziele ab, wie:

- Beschaffungszeiten sollen verkürzt werden.

- Lagerbestände sollen abgebaut werden.

- Durchlaufzeiten sollen verringert werden.

- Prozesse der Rechnungsstellung und Rechnungsverfolgung sollen verbessert werden.

Die Fokussierung auf das Umlaufvermögen zeigt oft kurzfristige Handlungsspielräume auf, die operativ und am Alltagsgeschäft ausgerichtet sind. Das schafft mehr Flexibilität. Und zahlt sich gerade dann aus, wenn die Kosten für Rohstoffe, Energie und Materialien nach oben schnellen.

Es macht Unternehmen weniger abhängig von den Kreditlinien ihrer Banken und entspannt die Abhängigkeit vom Kapitalmarkt. Die Unternehmen werden mit Working Capital Management robust und weniger krisenanfällig.

Warum mit aktivem Working Capital Management der Unternehmenswert steigt

Mit einem aktiven Working Capital Management kann der Unternehmenswert steigen. Denn: Wenn es gelingt, die Bilanzpositionen „Vorräte“ und „Forderungen“ durch Working Capital Management zu verringern, wird Kapital (Geld) frei, das zunächst der Kasse (Barmittelbestand) zufließt.

Dieses Geld kann dann im zweiten Schritt genutzt werden, den Bedarf an Fremdkapital zu reduzieren und Kredite zu tilgen – ohne dass die Leistung des Unternehmens verringert wird. Das heißt, der Umsatz bleibt gleich und das Ergebnis (Gewinn) kann sogar steigen, wenn der Zinsaufwand sinkt, weil weniger Fremdkapital gebraucht wird.

Gleicher Umsatz und höheres Ergebnis bei sinkendem Kapitaleinsatz bedeutet nach der Rentabilitätsrechnung: Umsatzrendite steigt, Kapitalumschlag steigt und Kapitalrendite steigt. Das erhöht schließlich den Unternehmenswert, gemessen am Economic Value Added (EVA). Denn die Gesamtkapitalrendite wächst und die Kapitalkosten sinken.

Da die Kennzahlen zur Steuerung des Working Capital auch bei Unternehmensratings herangezogen werden, wirkt sich ein aktives Working Capital Management auf die Bonität eines Unternehmens aus. Die Erhöhung der freien Cashflows wird positiv bei wertorientierten Konzepten der Unternehmensführung verbucht.

Wo setzt Working Capital Management an?

Im Rahmen des Working Capital Managements stehen vorwiegend drei Bereiche oder Handlungsfelder im Vordergrund:

- Bestandsmanagement mit Lieferkette, Logistik und Lagerhaltung; das Supply-Chain-Management

- Management von Forderungen; der Prozess Order-to-Cash

- Management von Verbindlichkeiten; Prozess Purchase-to-Pay

Management der Lagerbestände

Beim ersten Handlungsfeld geht es vor allem darum, die technischen, logistischen und organisatorischen Abläufe im Unternehmen so zu optimieren, dass möglichst wenig Material, Teile, Zwischenerzeugnisse oder Endprodukte im Lager liegen oder im Produktionsprozess gebunden sind. Hier geht es darum, Durchlaufzeiten im Produktionsprozess zu minimieren.

Management von Forderungen und Verbindlichkeiten

In den Handlungsfeldern zwei und drei stehen buchhalterische Aspekte im Vordergrund. Hier muss es darum gehen, dass Kunden ihre Rechnungen möglichst schnell nach der Auslieferung der Endprodukte bezahlen. Demgegenüber sollen Lieferantenrechnungen eher spät beglichen werden – soweit dies aus rechtlicher und partnerschaftlicher Sicht angemessen ist.

Es geht nicht darum, Lieferantenrechnungen nicht zu bezahlen, aber Zahlungsziele, die der Lieferant einräumt, sollten auch ausgenutzt werden.

Ein Unternehmen kann dazu eine Fülle von Maßnahmen ergreifen, um diese Ziele zu erreichen. Im ersten Schritt ist wichtig, die größten Defizite zu erkennen und zu beseitigen. Anschließend kann das Working Capital Management als kontinuierlicher Prozess zur Verbesserung begriffen werden.

Tätigkeiten der Mitarbeitenden, Aktivitäten, Abläufe und Prozesse können (fast) immer verbessert werden, um die Kapitalbindung zu verringern. Dafür müssen die Prozesse ständig durchleuchtet und gegebenenfalls neu strukturiert werden. So wird das Unternehmen insgesamt schlanker und kann Kosten sparen.

Wie Cashflow Cycle und Working Capital Management zusammenhängen

Der Cashflow Cycle (Betriebskapitalzyklus) und das Working Capital Management sind eng miteinander verknüpft. Der Cashflow Cycle misst, wie lange es dauert, das in den Geschäftsprozessen gebundene Kapital zurückzuerhalten.

Der Cashflow Cycle ist eine Kennzahl, die zeigt, wie gut das Working Capital Management funktioniert.

Es gibt viele Möglichkeiten, den Anteil des gebundenen Kapitals zu reduzieren und den Cashflow für das Unternehmen zu optimieren. Voraussetzung ist, dass das Unternehmen weiß, wo das Kapital gebunden ist und wie träge oder wie schnell es durch das Unternehmen fließt.

Deshalb werden die für die Kapitalbindung maßgeblichen Prozesse und die Dauer der Kapitalbindung analysiert. Diese Analyse macht sichtbar, wie lange einzelne Kapitalposten im Unternehmen gebunden sind. Das zeigt der Cashflow Cycle. Die Einflussfaktoren auf den Cashflow Cycle sind insbesondere:

- Lagerdauer

- Zahlungsausstand der Kunden

- Zahlungsausstand bei Lieferanten

Umlaufvermögen in der Bilanz überprüfen

Überprüfen Sie im ersten Schritt die Bilanz Ihres Unternehmens:

- Wie sind die Bestände im Umlaufvermögen?

- Wie hoch ist die Position „Forderungen an Kunden“?

- Wie hoch ist die Position „Verbindlichkeiten gegenüber Lieferanten“?

- Wie schätzen Sie die Höhe dieser Bilanzpositionen im Vergleich zu anderen Unternehmen in Ihrer Branche, zu Wettbewerbern oder vergleichbaren Unternehmen ein?

Kennzahlen für das Working Capital Management festlegen

Stellen Sie dann wichtige Kennzahlen zusammen, die sichtbar machen, wie Sie die für das Working Capital Management wichtigen Prozesse durchführen. Die relevanten Kennzahlen für eine erste Analyse sind:

- durchschnittliche Dauer, bis Kunden Ihre Rechnungen bezahlen (Day Sales Outstanding)

- durchschnittliche Dauer, bis Sie Ihre Lieferantenrechnungen bezahlen (Days Payables Outstanding)

- durchschnittliche Durchlaufzeit, die ein geliefertes Teil in Ihrem Unternehmen verbringt, bis es als Teil Ihres Produkts das Unternehmen wieder verlässt (Days Inventory Held)

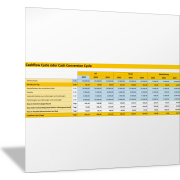

Bilden Sie diese Kennzahlen in einer Übersicht wie in der folgenden Vorlage ab.

Die einzelnen Kennzahlen ermitteln Sie aus der Bilanz und aus Daten der Kosten- und Leistungsrechnung. Sie benötigen dazu:

- Herstellkosten der verkauften Güter

- Bestand der Vorräte und deren Wert

- Verbindlichkeiten aus Lieferungen und Leistungen

- Forderungen aus Lieferungen und Leistungen

Diese Daten stellen Sie in der folgenden Tabelle zusammen. Dann werden diese Kennzahlen berechnet. Damit erfassen Sie den sogenannten Cashflow Cycle.

Identifizieren Sie Stellhebel, Aktionsfelder und Maßnahmen, um das Working Capital Management in Ihrem Unternehmen zu verbessern. Klären Sie, wie Sie dabei vorgehen und welche Schritte im Rahmen des Working Capital Managements für den Einstieg wichtig sind. Damit erzielen Sie kurzfristige Erfolge bei der Verbesserung der Liquidität und der Reduzierung des gebundenen Kapitals.